LinkedIn

LinkedIn

WeChat

WeChat

马士基预计,未来数周内,全球供应链将依然面临挑战。特别是欧洲地区,受工人罢工和气候变化的影响,港口拥堵和货轮延误仍将对供应链造成持续影响。英国最大集装箱港口费力克斯托港发生工人罢工,自8月21日起持续8天。根据马士基应急预案,罢工造成的影响或将在9月中旬显现,包括船舶延误和部分货物转港至安特卫普和勒阿弗尔等港口。莱茵河航线是通往德国中部和瑞士的重要航线,但是由于莱茵河水位下降,鹿特丹港、汉堡港和泽布吕赫港的拥堵进一步加剧。好消息是,虽然上海等多个主要城市之前受到了疫情封控的影响,但中国2022年上半年的对外贸易量仍取得了正向增长。此外,马士基与项目物流公司Martin Bencher达成收购协议,此举将进一步加强马士基的物流运营能力。

市场小结

根据中国海关总署发布的数据:2022年上半年,中国对外货物贸易总值为19.8万亿元人民币,同比增长9.4%。尽管国内新冠肺炎疫情多点散发,上海甚至因疫情进行了长达两个月的封控管理,中国的出口额达到了11.14万亿元,增长13.3%;进口额则是8.7万亿元,增长4.8%。

东盟(ASEAN)国家成为中国的最大贸易伙伴,中国对东盟进出口总值达到2.9万亿元,增长10.6%,欧盟位列第二,进出口总值2.7万亿元,增长7.5%。美国是中国的第三大贸易伙伴,中国对美国进出口总值2.5万亿元,增长11.7%。中国对一带一路沿线国家的进出口总值大幅增长17.8%,对区域全面经济伙伴关系(RCEP)协定成员国的进出口总值增长5.6%。

热门话题

Martin Bencher收购案:马士基近期与Martin Bencher达成收购协议,进一步提升了马士基的物流运输能力。Martin Bencher是丹麦的一家轻资产项目物流服务供应商, 专注为客户提供端到端的项目解决方案,主要服务于来自纸浆和造纸、可再生能源、电力、建筑、采矿、石油和天然气、起重机和基础设施等行业的客户。如能获得全部监管机构批准,马士基预计将于2023年第一季度完成收购。通过该项收购计划,马士基希望建设综合的端到端物流网络,从而为客户创造更多贸易机遇。

项目物流:在推进Martin Bencher收购计划的同时,马士基正筹备推出一款基于解决方案的全球产品——马士基项目物流(MPL)服务,全面升级项目物流战略。新推出的项目物流产品将集解决方案设计、特殊货物运输、项目管理服务于一体,极大地丰富马士基现有的项目物流服务。该产品将充分利用马士基现有的项目物流业务在销售、营销、海运、物流与服务特殊项目物流(SPL)等方面的既有基础设施和专业知识。

宏观经济:欧洲和美国的第二季度短期经济指标恶化,宏观经济衰退风险随即上升。美国方面,尽管经济指标显示,由于通胀压力不断增加,未来的经济增速将大幅减弱,美国市场第二季度基础需求也呈下降趋势,消费者信心疲软,经济放缓速度明显。在欧元区,7月份采购经理指数(PMI)大幅降低,消费者情绪达到疫情前的历史最低点。价格指数高企,欧元区似乎已经陷入“滞胀”困境。为对抗通胀压力,美联储和欧洲央行很有可能再次加息,而此举将给房地产市场造成更大下行压力。

科技和电子产品客户

科技和电子产品客户计划将营收的15%用于促进增长。具体而言,大多数客户的目标是(稳步/显著)提高公司在亚洲市场的业绩。

因此,亚太地区最成功、规模最大的客户将致力于实现以下三个增长目标(至少一个):

- 保持亚洲地区业务的持续增长

- 扩大亚洲地区业务优势

- 走向全球市场

过去一年半以来,亚太地区的进出口客户均受到了物流/供应链受阻的影响,几乎在供应链的各个环节都遭遇了挫折。因此,客户需要从根本上改变对物流和供应链的认知和管理方式。

科技公司正在重新审视价值链,力图提高韧性和敏捷性。然而,从十年前就出现的瓶颈依然存在,科技公司仍然面临诸多挑战。如今,越来越多的行业领导者和主要物流合作伙伴认为,数字化是供应链发展的必然战略举措。一份最新调研报告表示,61%的受访者认为供应链数字化有助于企业赢得竞争优势。*

*资料来源:高德纳公司,2022年4月

除科技外,还有一些热点议题也为业内公司提供了重要增长机遇:

配件采购面临复杂挑战

- 随着消费者需求与日俱增,产品生命周期不断缩短,商品的上市速度已经成为了企业成功的关键因素。

- 研究显示,多个行业正在争抢相似配件,导致供应短缺形势愈加严峻。因此,许多公司正重新考虑准时生产制(JIT)策略。*

数字化转型提速

- 研究表明,各个公司正加快数字化转型,以期降低成本,精简业务流程,提高透明度。*

- 同时,公司也积极采用数字化数据库和图像分析等新一代解决方案,致力于建设互联互通的供应链。

全渠道零售无缝整合

- 当前趋势表明,为满足不断提高的客户期望,公司只能缩短交付时间,因此会面临更大的压力。*

- 与此同时,公司正在推进线下和线上渠道的无缝整合,为用户提供顺畅的服务体验。

技术引领可持续发展

- 环境、社会和治理(ESG)目标的压力不断增加可能会促使科技公司加强对可持续性的重视。

- 一项最新企业调研显示,科技公司已经认识到大规模应用现代科技对于实现可持续制造的重要性。我们预计,循环经济及其他新兴解决方案也会得到更广泛应用。*

*资料来源:贝恩公司,2022年

制造企业,特别是科技和电子产品行业的制造商,正在从以中国为焦点,以成本为中心的发展模式,向更加多元化,区域化,更加重视韧性和敏捷性的发展策略转变。。这种变化趋势的背后,一方面是中美贸易战等地缘政治变化,另一方面是中国的劳动力成本上涨,对制造业的吸引力减弱。新冠疫情等黑天鹅事件使制造商更加确信这种变化趋势,也更快意识到过度依赖单一供应链的风险。

趋势:截止今年年底,全球消费者的科技和电子产品总支出预计会达到5050亿美元。

其中,亚太地区(包括印度)贡献了47%的全球消费电子产品销售额。相比之下,欧洲占比19%,北美地区占比18%。

消费电器类的情况相似——亚太地区(包括印度)占比高达47%, 欧洲占比20%,北美地区占比21%

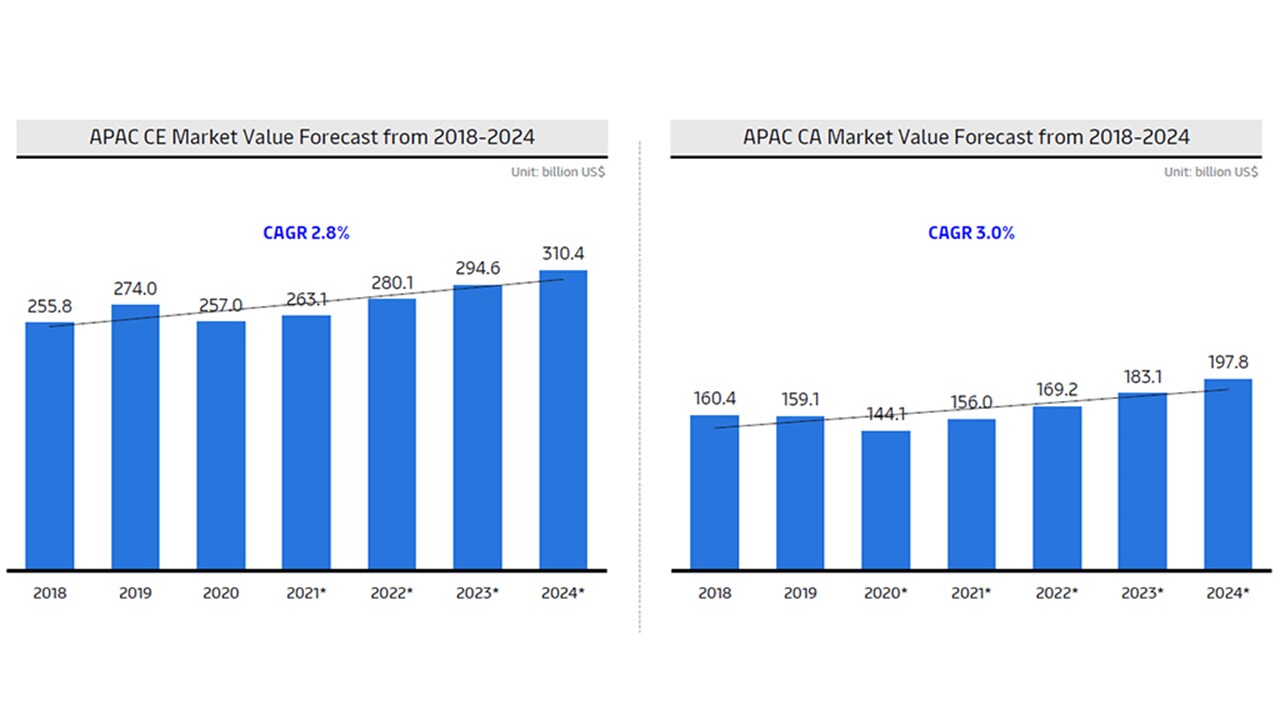

亚太地区的科技和电子产品市场预计将以3%的年均复合增长率持续增长到2024年。

以中国、日本和韩国为代表的东亚市场将领跑亚太地区的增长。

就生产侧而言,科技和电子产品垂直领域同样由亚太地区公司主导。每11家消费电子产品公司中,有8家来自于亚太地区;每9家消费电器公司中就有3家来自于亚太地区。

芯片:自2020年初以来,芯片短缺一直是困扰科技行业的难题。芯片短缺的困境预计将一直持续到2023年下半年。

由于芯片设计复杂程度增加、加之人才短缺、供应困难、地缘政治冲突等诸多原因,即使芯片厂商满负荷运转,芯片生产周期也将长达6个月,甚至更久。

短期策略

- 协调合作

通过与其他重要厂商开展协作、共同生产,公司可以扩大设计和制造中心,吸引更多人才,增强开发能力。良好的协作有助于形成集约型合资企业,也能与以前未曾涉及的利益相关方建立更顺畅的协作。 - 二次设计和格式化

许多公司和制造商应考虑在生产和设计中兼容以前的芯片技术。这就意味着,将“二手芯片”或“旧芯片”进行格式化操作就能将这些芯片应用在新设备中,赋予旧芯片新的生命。 - 软件升级

计算机、交互式家居设备、手机等不同产品中的同类芯片,均在不同软件上运行,增加了开发与芯片相匹配软件的复杂程度。向可编程逻辑IC转型,可以使软件在升级现有芯片方面发挥重要作用。

长期规划

- 扩大生产

提高产量不是短期解决方案,而是长期发展规划。建设芯片厂需要投入大量时间和成本。一个芯片厂通常需要3年时间才能建成投产。好消息是,许多国家都出台了针对新建芯片厂的支持政策。得益于大力度财政扶持,今年芯片产量增加了50%,预计还会实现长期的增长,这将给生产侧带来更强的韧性和敏捷性。 - 增加研发投入

芯片行业的研发工作费时费力,时间跨度较长。在当下的困境出现之前,这些特点并不算什么难以攻克的难题。但是在当前的形势下,公司必须增加对研发的投入,着力寻找适应供应波动的办法。增加研发投入有助于缓解当地及全球市场的瓶颈和芯片短缺现状,加强供应链韧性和品牌定位。

芯片行业越来越意识到敏捷性、灵活性、韧性的重要,扩大和重构研发策略有助于公司为扩大或缩小资源供应、产量、产品分配做好准备,也有助于优化定价策略。

通过重构总体设计,公司可以减少专用组件的数量,使用更常见的组件和材料。

疫情改变了人们对物流的认知。全供应链提速是所有科技公司必须具备的能力,只有这样才能为未来发展做好准备。阅读我们的电子书,了解高科技物流如何帮助公司在全球经济中提速。点击这里了解5种通过整合供应链提高上市速度的方法。

海运最新动态

亚洲的海运运营情况相对稳定,我们现在重点关注欧洲:欧洲面临罢工、干旱导致的河流水位下降、卡车司机紧缺等挑战。马士基亚洲团队的首要任务是通过全球协作尽量减小上述问题产生的影响,密切关注事态发展动向,确保为客户及时提供最新信息,帮助客户应对全球供应链的挑战。

新冠肺炎疫情:中国依然坚持动态清零政策,发生疫情的地区仍将受到影响。近期受疫情影响的城市包括浙江省义乌市,位于宁波舟山港口附近。但疫情对客户的供应链的影响极小,大多数中国工厂、港口和物流基础设施仍保持正常运作,没有受到重大干扰。主要西方经济体的经济前景疲软,消费需求依然低迷不振,导致今年货运高峰期表现平平。

欧洲港口:港口运营仍是行业关注重点。荷兰、德国、法国和比利时的大部分主要欧洲港口依然拥堵,导致拥堵的原因包括工人罢工、卡车司机紧缺等。此外,英国费力克斯托港近日宣布因工人罢工,从8月21日到29日码头作业停止8天,这将导致严重的船期延误。马士基已经做出最大努力减缓罢工带来的影响,但是我们预计港口拥堵情况仍将继续,并导致供应链受到较为严重的冲击,出现货运延误。

为尽可能地减小罢工对客户的影响,马士基正在努力采取多种应急措施,包括调整船舶到港和离港时间,尽量充分利用罢工前后的可用码头作业劳动力。亚洲-欧洲航线受到的影响将最为严重。到8月29日罢工结束之前,多个班次将发生延误。AE6航线上的MSC Sveva货轮和SLC航线上的Cosco Vietnam货轮将暂停挂靠费力克斯托港,将货物卸在勒阿弗尔港和安特卫普港,待罢工结束后再转运至费力克斯托港。LO1航线上的Vilnia Maersk货轮将暂停挂靠费力克斯托港,改为挂靠伦敦港。您可以访问我们的客户咨询网页,了解最新情况。——资讯| 新闻与资讯 | 马士基

在其他地区,英国第五大集装箱港口利物浦港的码头工人也投票决定罢工,此举很可能进一步加剧供应链面临的挑战。在德国,港口工人将于8月22日与德国海港公司中央协会(ZDS)举行关于薪酬和工作环境的第十轮谈判。

近期集装箱货运市场动向:2022年第二季度全球货物贸易量同比下降2.3%,需求增速放缓,低于疫情前水平。与2019年第二季度相比,复合年均增长率仅为1%。

澳大利亚进入棕纹蝽季(BMSB):澳大利亚农业部(DAFF)宣布,为应对棕纹蝽,将对所有集装箱式、大件货物及相关船舶采取季节性管控措施。这些措施将适用于2022年9月1日至2023年4月30日在标靶风险国生产或进口的货物,以及期间在标靶风险国停泊、装货、中转的船舶。澳大利亚农业部也确认,中国和英国属于新出现的高风险国家,并将对2022年9月1日至12月31日从中国运至澳大利亚的货物,以及2022年12月1日至2023年4月30日从英国运输至澳大利亚的货物进行抽检。现有的标靶风险国家及地区包括欧洲、美国、加拿大、乌克兰和俄罗斯;标靶风险货物包括木制品、大多数金属、电气机械、车辆、地毯、玻璃和石制品。

主要航线市场概况

主要航线市场概况

| 航线 | 航线近况 | 重要目的地港口最新动态 |

|---|---|---|

|

航线

亚太-北欧

|

航线近况

港口拥堵(尤其是北欧港口)持续,导致马士基的航运网络发生延误。鉴于延误加剧,我们在受影响的航线上调整了航程,部署尽可能多的运力,全力保障客户交付期和航运网络准班率。

|

重要目的地港口最新动态

针对备受关注的英国费力克斯托港8月21日至29日罢工事件, 我们成立了危机管理小组,密切跟踪情况变化。我们将在Maersk.com客户咨询页面持续更新最新进展,建议客户密切关注。

|

|

航线

亚太-地中海

|

航线近况

地中海的航运需求走低。即期运价相当具有竞争力。始发港和目的地港均持续拥堵,导致船舶延误。我们将不断调整航程,尽量部署加班船,力图恢复船期准班率。

|

重要目的地港口最新动态

以色列和包括阿尔及利亚和突尼斯在内的所有北非港口均已重新开放短期订舱服务。 的里雅斯特港面临拥堵,平均等候时间5至7天。 |

|

航线

亚洲至北美洲

|

航线近况

亚太到北美的货物溢出情况已经缓解。然而由于港口拥堵,航次错班情况仍持续发生,导致集装箱周班服务不稳定。 由于靠泊延误和铁路驻留13到15天,洛杉矶和长滩港依然拥堵。马士基正努力寻找解决方案,并将在Maersk.com的客户咨询页面发布最新消息。 由于堆场超高负荷运转,铁路驻留时间超过10天,温哥华港码头情况持续恶化。因此,整体等候时间预计将超过2个月。马士基正努力通过挂靠拥堵程度较轻的码头缩短运输时间。经过此次变更,预计TP9航线上的Maersk Seville 229N货轮将首先到港,优化调整后运输时间预计缩短超过60天,以提供市场最快级别(约20天从亚太至温哥华)的美西北航线。我们未来还将继续改善TP9航线。 在鲁伯特王子港,尽管铁路驻留时间为7天,但是总体情况较好。我们正在努力增加挂靠鲁伯特王子港,希望帮助缓解温哥华港的压港情况。 自9月中旬起,我们将调整TP7双周航线服务的挂靠顺序,挂靠鲁伯特王子港和加拿大素里港,以填补加拿大航次错班导致的运力下降。 由于无法预测北美港口拥堵情况能否在未来数月内得到改善,我们建议客户延长预计到达时间与实际离港时间之间的交货周期。 |

重要目的地港口最新动态

船舶总体等候时间一览:

美国东海岸地区港口:0-3天 萨瓦纳港:10-15天 休斯顿港:14天 洛杉矶和长滩港:12-24天 奥克兰港:15天 西雅图港:2天 温哥华港:根据堆场密度、驻留事件和靠泊等因素综合计算,共计60天。 鲁珀特王子港:等候时间7天,堆场密度122%。强烈建议客户提前预订回程空箱。 |

|

航线

亚太-拉丁美洲

|

航线近况

拉美西岸需求逐渐减少,原因包括南美买家库存积压,加班船部署过多导致7月中旬以来运价降低,以及智利出台新的仓储税收政策。 拉美东岸7月市场需求非常强劲,但是从8月中旬开始,加班船的需求逐渐减少。目前运价稳定,但是预计运价将从9月开始下降。 |

重要目的地港口最新动态

加勒比海驳船已出现甩货情况。这种情况将持续到9月中旬才能有所改善。 航经巴拿马运河和巴西北部的马瑙斯驳船依然满载,出现甩货情况。预计9月初将有所改善。 |

|

航线

亚洲至中东印巴

|

航线近况

需求受通胀和目的地市场经济情况的影响。随着芯片供应情况改善,我们预计第三季度将出现汽车货运量增长。我们也在与太阳能设备客户探讨,出口到印度市场的更多商机。 |

重要目的地港口最新动态

总体而言,除那瓦西瓦港和皮帕港受恶劣天气影响而作业缓慢,其他港口基本运行正常。

|

|

航线

亚太-非洲

|

航线近况

总体而言,受目的地国家通胀高企和中国疫情影响,目的地在非洲地区的货运需求正在放缓。短期运价受到压力,建议客户查看马士基线上SPOT和Twill订舱服务,提前规划中国十月一黄金周假期之前的运输。黄金周过后,Safari和M-express将各有一次空班。

|

重要目的地港口最新动态

船舶总体等候时间一览:

阿比让港:2-4天 罗安达港:2天 达累斯萨拉姆港:5天 桑给巴尔港:14天 开普敦港:4-5天 |

|

航线

亚太-大洋洲

|

航线近况

除疫情管控偶尔造成的意外情况,目的地为大洋洲的货运需求基本保持稳定。由于澳大利亚港口的等候时间较长,东南亚服务出现延误,我们正在全力寻找替代方案。目的地为澳大利亚和新西兰的SPOT服务正常运营。

|

重要目的地港口最新动态

船舶总体等候时间一览:

悉尼港:5天 墨尔本港、布里斯班港、弗里曼特尔港:1-2天 陶兰加港/奥克兰港:最多10天 |

|

航线

大洋洲至全球

|

航线近况

作业人员不足导致的运营中断仍将给大洋洲的船期准班率和内陆供应链造成不利影响。从澳大利亚和新西兰出发前往亚洲的货运舱位需求仍然十分紧俏,到年底,澳大利亚农收季的航运需求预计将保持强劲,但是这也给澳大利亚东海岸的港口,尤其是布里斯班港的集装箱可用性带来更大压力。马士基正在增加布里斯班港的40英尺干柜库存,为8月以后的出口市场提供支持。 往返自新西兰和东南亚的Southern Star航线将继续引导船舶挂靠弗里曼特尔港,以增加运力,满足2022年8月和9月高涨的航运需求。 大洋洲至中东和印度次大陆的Spot市场需求强劲,8月和9月从新西兰和澳大利亚出发的可用舱位还有剩余。建议客户积极使用Spot预订舱位,锁定理想的预订价格。 |

重要目的地港口最新动态

Svitzer拖船公司工人罢工,导致澳大利亚港口延误。

|

|

航线

亚太进口

|

航线近况

得益于中国政府实施的疫情防控措施,中国各港口均正常运行。亚洲港口的船舶平均等候时间为0-2天。 欧洲和北美地区港口仍然拥堵,亚洲进口货物可能无法按期交付。 SPOT订舱平台和签约马士基长期合同的客户均可选择延期服务。 |

重要目的地港口最新动态

从8月底开始,随着离港运输情况逐渐改善,基隆离港舱位可接受预订。 我们的Sakura驳船已完成升级。Sakura驳船有助于缓解运力短缺,马士基日本团队正在继续设法解决问题。 马尼拉港口出现冷柜短缺问题。马士基正在部署加班船解决货物溢出问题。 |

空运最新动态

大中华区:大中华区的大部分机场对北美和欧洲的出口需求均较弱。中国中部地区航线限制导致总体运力减少,因此航线利用率有所提高。预计亚洲-欧洲空运需求将从8月底开始回升,早于疫情前的高峰期。从8月1日起,香港的燃油附加费从6.10港元/公斤上涨到7.10港元/公斤。

澳大利亚和新西兰:市场信号并不明确,部分贸易线路的空运成本有所降低,原因在于前往澳大利亚和新西兰的空运需求锐减。高峰期即将在9月开启,目前较低的运价很可能上涨。从中国出发的空运货物量有所回升,但是运输时间仍然较长,不过从香港到大洋洲的运输需求依然稳定。澳新互航(Trans-Tasman)空运成本和运输时间受到运力不足的影响。

日本:今年上半年,成田机场国际航空货运量下降12%,部分原因在于中国(特别是上海)的疫情封控。

内陆运输最新动态

大中华区:上海邻省浙江的义乌市和中国南部海南省三亚市发生疫情。义乌的拖车运力遭受严重冲击,强烈建议客户使用经义乌西站的海铁联运替代拖车运输。中国北部和南部地区的内陆运输服务仍然稳定可靠。仓储运营进入高峰期,中国大陆及香港、台湾地区的仓储服务运行正常。

日本:拖车运力保持稳定,我们可以为客户提供更多运力。

印度尼西亚和菲律宾:内陆货运量预计将在圣诞节前不断增加。拖车运力充足,能够满足高峰期的内陆进出口货运需求和内陆及岛间运输需求。

越南、柬埔寨、缅甸:受多种因素影响,越南、柬埔寨和缅甸的燃油价格下降了5-10%。柬埔寨与泰国签订物流合作备忘录,重点关注每单位国民生产总值(GDP)的物流成本和物流绩效指数(LPI),以及加强物流行业的机构及相关方能力。胡志明市调整了基础设施费的范围和费率,新标准从8月1日开始生效。

主要港口最新动态

| 少于1天 | 1-3天 | 多于3天 | |

|---|---|---|---|

|

亚太地区港口

|

少于1天

Busan, Qingdao, Dalian, Xingang, Shanghai, Ningbo, Xiamen, Yantian, Nansha, Hong Kong, Singapore, Port Klang, Tanjung Pelepas, Napier

|

1-3天

Shekou, Lyttleton, Port Chalmers, Melbourne, Brisbane

|

多于3天

Tauranga, Auckland, Sydney

|

|

其他地区港口

|

少于1天

Tema, Lome, Apapa, Pointe Noire, Dakar, Durban

|

1-3天

Seattle, Newark, Norfolk, Charleston, Miami, Haifa, Luanda, Kribi

|

多于3天

Hamburg, Rotterdam, Bremerhaven, Haifa, Koper, Long Beach, Los Angeles, Oakland, Vancouver, Prince Rupert, Savannah, Houston, Abidjan, Dar Es Salaam, Zanzibar, Cape Town

|

备注:数据不断变化,可能会发生变更。

无论您需要什么,我们都可以随时为您提供帮助

解决方案

联系我们

准备好运送货物?

I agree to receive logistics related news and marketing updates by email, phone, messaging services (e.g. WhatsApp) and other digital platforms, including but not limited to social media (e.g., LinkedIn) from A. P. Moller-Maersk and its affiliated companies (see latest company overview). I understand that I can opt out of such Maersk communications at any time by clicking the unsubscribe link. To see how we use your personal data, please read our Privacy Notification.

By completing this form, you confirm that you agree to the use of your personal data by Maersk as described in our Privacy Notification.